„Politische Börsen haben

kurze Beine“ – stimmt das?

“Wichtigste US-Präsidentschaftswahl seit Jahrzehnten“; „Handelskrieg zwischen den USA und China“ … politische Ereignisse, die Politiker und Journalisten bewegen, müssen nicht automatisch auch eine anhaltende Bedeutung für die Börsen haben.

Das gilt insbesondere für Schlagzeilen, die entweder boulevardesken Charakter oder keine materiellen Folgen haben, wie bspw. kulturelle Debatten. Ebenso gilt es für Schlagzeilen, die mitunter dramatische Themen behandeln, aber keine ökonomisch relevanten Regionen betreffen.

Darüber hinaus gibt es Themen, die zwar eine ökonomische Bedeutung haben, deren Informationsgehalt aber von den Börsen schnell verarbeitet wird - wie Wahlergebnisse oder wirtschaftlich relevante Gerichtsentscheidungen. Hier kann man dann von den sprichwörtlich „kurzen Beinen“ politischer Börsen sprechen. Ein Großteil der großen Börsen-Verwerfungen der letzten Jahrzehnte kann insofern mehrheitlich auf rein ökonomische Entwicklungen zurückgeführt werden.

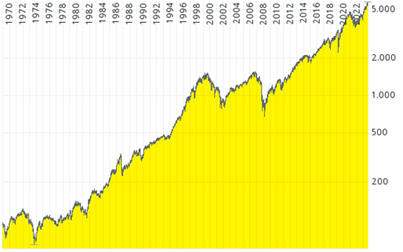

Ein Blick auf einen langfristigen Chart des US-Leitindex S&P 500 zeigt die seit 1970 bedeutenden Markt-Einbrüche:

- Ölpreis-Schock von 1973

- Rezession Ende 1970er bis Anfang der 1980er Jahre

- Börsencrash 1987

- „Dot-Com“-Blase von 2000

- Weltfinanzkrise 2008-2009

- Der kurze, aber starke Einbruch zu Beginn der Corona-Pandemie 2020

Das zeigt: Außer beim Ölpreis-Schock basierten alle diese starken Korrekturen oder Bärenmärkte auf ökonomischen Ursachen – teilweise direkt durch Verhalten von Börsianern herbeigeführt.

Anmerkung zur Grafik 1: Die vergangene Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Transaktionskosten, Provisionen und Steuern sind in der Performance-Darstellung des Charts nicht berücksichtigt. Alle Werte in Euro ausgewiesen, einschließlich Dividenden. Quelle: comdirect – eine Marke der Commerzbank AG.

Wann stimmt das Sprichwort nicht?

Es gibt aber auch politische Faktoren, die tatsächlich substanzielle und längerfristige Auswirkungen auf die Börsen haben. Wir wollen hier drei verschiedene Typen unterscheiden

a. politische Faktoren, deren Relevanz sofort sichtbar und wirksam ist

b. politische Faktoren, deren langfristige Bedeutung erst verzögert deutlich wird

c. Situationen, in denen politische Rahmenbedingungen dauerhaft ein struktureller Faktor von Börsenbewertungen sind

a. Fälle, in denen politisch Relevanz sofort ersichtlich ist

Bei ersteren kann zum Beispiel der sogenannte Ölpreis-Schock genannt werden. Hier geht es um die Ölförderkürzungen der OPEC-Staaten nach dem Jom-Kippur-Krieg im Oktober 1973. Der nachstehende Chart des S&P 500 der 70er-Jahre zeigt, dass - der Aktienmarkt bereits zuvor in einer Abwärtsbewegung war - der Beginn der Ölkrise diese massiv verstärkte - Der US-Aktienmarkt erst 1980 wieder das Niveau von Anfang 1973 erreichte

Anmerkung zur Grafik 2: Die vergangene Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Transaktionskosten, Provisionen und Steuern sind in der Performance-Darstellung des Charts nicht berücksichtigt. Alle Werte in Euro ausgewiesen, einschließlich Dividenden. Quelle: comdirect – eine Marke der Commerzbank AG.

Das ist in diesem Fall umso bemerkenswerter, als dass der Ölpreis 1979/1980 auch inflationsbereinigt noch höher war als Ende 1973.

b. Fälle, in denen Politik für Börsen relevant ist, dies aber erst verzögert deutlich wird

Auf der anderen Seite gibt es politische Ereignisse, auf die Börsen zunächst kaum reagieren. Längerfristig (zumindest indirekt) auf sie aber Einfluss nehmen. Dies gilt zum Beispiel für das Brexit-Referendum von 2016. In der nachstehenden Grafik können Sie folgende Indizes sehen (jeweils in Euro – und jeweils unter Berücksichtigung der Dividenden)

- Den britischen FTSE 100 Index (dargestellt durch das Wertpapier mit der WKN A0YEDM) – gelber Flächenchart

- Euro Stoxx 50 Index der Volkswirtschaften der Eurozone (WKN A0RGCL) - grün

Anmerkung zur Grafik 3: Die vergangene Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Transaktionskosten, Provisionen und Steuern sind in der Performance-Darstellung des Charts nicht berücksichtigt. Alle Werte in Euro ausgewiesen, einschließlich Dividenden. Quelle: comdirect – eine Marke der Commerzbank AG.

Diese Grafik kann so interpretiert werden, dass die Brexit-Entscheidung selber 2016 keine starken Auswirkungen auf die relative Performance der britischen im Vergleich zu den EUR-Zonen-Börsen hatte. Im Laufe der Zeit aber, mit den zähen Austrittsverhandlungen und der Erkenntnis, dass der Brexit überraschend hart ausgestaltet wurde, tat sich zumindest eine Zeit lang eine Kluft in den Entwicklungen auf.

c. Politische Rahmenbedingungen, die langfristig ein struktureller Faktor von Börsenbewertungen sind

Hier ist als bekanntes Phänomen der über einen längeren Zeitraum bestehende Bewertungsunterschied zwischen verschiedenen Anlageländern- und Regionen zu sehen.

So sind die europäischen Börsen bereits seit langem mit einem Bewertungsabschlag gegenüber ihren US-Pendants bewertet (zum Beispiel gemessen am „Kurs-Gewinn-Verhältnis“ KGV). Auch haben sich erstere bereits seit vielen Jahren schwächer entwickelt als die US-Weltleitbörse. Auch für diese US-Outperformance, die auch für einen längeren Zeitraum feststellbar ist, dürften politische Rahmenbedingungen einen Teil der Gründe liefern (verlässlichere und „Markt-freundlichere“ Regulierung, einheitlicher großer Markt, „Kapitalismus-freundliche“ Haltung der Gesellschaft/Wählerschaft insgesamt). Das gilt im Prinzip unabhängig davon, welche Partei gerade in den USA regiert. Die „Prämie“ einschließlich einer über lange Sich beständig stärkeren Entwicklung bestand unter den Präsidenten Obama und Biden genauso wie unter Donald Trump und George W. Bush.

Umgekehrt ist ein tendenzieller Bewertungsabschlag von Schwellenländern – zum Beispiel China – gegenüber Europa und noch mehr den USA durch deren politische Verfasstheit zu begründen. Es gibt (wenn überhaupt) eine geringere Tradition von Rechtsstaatlichkeit und stabilen politischen Institutionen. Dafür verlangen Investoren einen „Risikoabschlag“ für den Kauf von Wertpapieren aus diesen Regionen.

Wie geht cominvest mit politischen Meldungen um?

Mit cominvest werden diese Sachverhalte implizit immer berücksichtigt. D.h. der Anlagealgorithmus wertet ausschließlich „harte Fakten“. Also tatsächliche Marktentwicklungen an den Börsen.

Für cominvest sind dabei fundamentale Gründe von Marktentscheidungen irrelevant. Egal, ob eine Marktbewegung durch Leitzinsentscheidungen, Unternehmensdaten oder politische Entscheidungen zu Stande kommt. Es kommt lediglich auf die Signifikanz von Marktbewegungen an. Davon werden Entwicklungen und Entscheidungen abgeleitet.

Haben politischer Ereignisse kursverändernde Folgen, reagiert cominvest darauf. Wenn politischen Entscheidungen keine Folgen haben, passiert zunächst nichts. Der Robo-Advisor analysiert nüchtern und sachlich die Kursentwicklungen und trifft darauf basierend seine Anlageentscheidungen – basierend auf erprobten und intelligenten Algorithmen und frei von Emotionen.